波胆·足球达成营收1.73亿元-波胆·足球

证券之星

继旧年功绩“滑铁卢”之后,酒鬼酒(000799.SZ)本年功绩马虎依旧。字据酒鬼酒泄露的三季报显露,公司本年前三季度谋利均双位数下滑,其中归母净利润降近九成。证券之星珍摄到,尤其是第三季度,酒鬼酒净利润更是同比由盈转亏,进一步拉低盈利才气。

财报显露,本年前三季度酒鬼酒达成买卖收入11.91亿元,同比下跌44.41%,这一数字远低于市集预期,显走漏公司在白酒行业的竞争力正在马上收缩。同期,公司的归母净利润同比下跌88.2%至5648.76万元;扣非后净利润5062.12万元,同比下跌89.27%。

关于功绩承压,酒鬼酒暗示,受白酒行业合座弱周期影响,次高端以上白酒需求较疲软,市集各品牌产物价钱均有所下滑,公司主营产物体系定位次高端及以上价位段,受到的影响更为明显,经销商、末端店规画趋于保守化,经销商回款意愿不彊。三季度最为要害的中秋、国庆传统销售旺季市集确认较为鄙俗,市集末端动销与预期差距较大,进一步影响了经销商的回款意愿,形成公司当季度收入承压明显。

据了解,酒鬼酒前身是始建于1956年的吉首酒厂,1997年在深交所上市,2016年景为中粮集团成员企业。现在,酒鬼酒有“内参”、 “酒鬼”、“湘泉”三大系列产物,其中内参系列定位高端,酒鬼系列定位次高端,湘泉系列定位中低端。这次三季报中,酒鬼酒并未泄露详备营收数据,但不错从此前财报中窥见一二。

数据显露,内参系列手脚酒鬼酒的高端中枢大单品,其营收孝顺占比从上年同期的28.64%降至本年上半年的17.39%,达成营收1.73亿元,同比下滑60.85%。酒鬼系列手脚营收主力,也未能避免,达成营收5.91亿元,同比下滑30.11%。其他系列收入为1.77亿元,同比下跌17.51%。独一的亮点是湘泉系列,营收增长36.33%至0.49亿元,但受限于产能,未能有用转念为利润补充。

酒鬼酒曾在泄露的投资者说合步履记载表中称,“内参”一季度确认不是很理念念,一方面公司对“内参”的策略进行疏导,旧年11月推出的内参甲辰版现在正处于市集导入阶段,尚未形成销量维持;另一方面则是公司效用“内参”高端价钱策略定位,不以廉价钱换吊销量,负重致远牢固进步“内参”价钱。不外,现在这些举措并莫得扶植下滑的功绩。

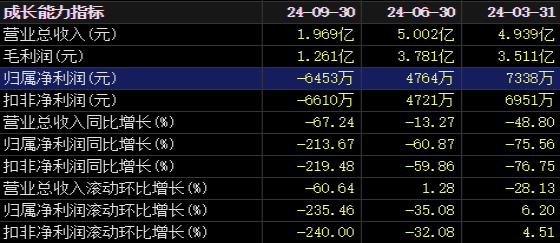

字据三季报,酒鬼酒本年第三季度达成买卖总收入1.97亿元,同比下跌67.24%,环比下跌60.64%;归母净利润-6453万元,同比下跌213.67%,环比下跌235.46%;扣非净利润-6610万元,同比下跌219.48%,环比下跌240%。

证券之星珍摄到,功绩欠安,酒鬼酒还归结为“握续加大促销插足,加之产物结构中中端及环球价位段产物占比高涨,导致利润降幅明显”。

“公司握续激动 BC联动销售口头,强化市集动销,握续加大阔绰者促销用度插足,去化渠谈库存,阔绰端开瓶、宴席数目皆获得了较明显增长,但因现时经销商回款严慎,形成末端动销、经销商分销与经销商回款节律不同频,进而导致用度插足程度与公司收入达成不匹配,因此公司当期利润受到较大影响。 同期,次高端以上白酒产物需求收缩,导致公司高端、次高端产物销售同比降幅较大,中端及环球价位段产物比例高涨,导致利润降幅明显”,酒鬼酒如是说。

人所共知,经销商是产物流畅的关节节点,亦然品牌触达末端和阔绰者的桥梁,合理的经销商数目能反馈了市集的广度,这关于保管品牌的市集份额和推动功绩增长具有要害真义真义。

分析指出,酒鬼酒此前一直在盲目扩展经销商数目。跟着2023年酒鬼酒营收、净利润下滑,越来越多的经销商丧失对企业的信心。酒鬼酒的经销商数目从2023年末的1774家减少至本年上半年的1301家。

手脚酒业“蓄池塘”的条约欠债贪图,酒鬼酒本年前三季度为2.07亿元,较年头减少了0.78亿元。

功绩端的承压也直不雅的反馈在毛利率和现款流上。2024年前三季度,公司毛利率为71.81%,同比下跌7.09个百分点;净利率为4.74%,较上年同期下跌17.6个百分点。单季度贪图来看,2024年第三季度公司毛利率为64.04%,净利率为-32.77%。

本年前三季度酒鬼酒规画步履产生的现款流量净额为-4.11亿元,同比下滑了817.04%。

值得一提的是,本年2月,中粮酒业投资有限公司董事长、党委布告岑岭认真接替王浩,成为酒鬼酒新任董事长。岑岭在上任之时曾提议,“让2024年景为酒鬼酒馥郁征程上的全新着手”。如今追随功绩握续下滑,酒鬼酒能否迎来“春天”波胆·足球,还是一个未知数。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP