开云(中国)开云kaiyun·官方网站英诺赛科尚未完了盈利-波胆·足球

《金证研》南边老本中心-财报解读 轶洺/作家 书眠/风控

距离第一次呈交香港上市招股诠释书快要三个月时刻,2024年8月9日,证监会海外司对英诺赛科(苏州)科技股份有限公司(以下简称“英诺赛科”)出具补充材料条目。其中,英诺赛科被条目补充诠释历次零对价股转原因、职工抓股筹办情况、学问产权相关未决诉讼情况及发达等。

除此以外,呈文期内,英诺赛科贯串三年赔本共计67亿元,同期,研发开支逐年下滑。英诺赛科所处的氮化镓功率半导体行业,前五大公司的阛阓份额共计超90%。客户方面,英诺赛科的最大客户孝敬了三成以上收入,且该客户的附庸公司已经英诺赛科的供应商。需要指出的是,该客户实控东谈主或曾向英诺赛科注资2亿元,尔后无偿转让予其夫妻。该大客户与英诺赛科互助次年,即为英诺赛科孝敬超亿元收入。

一、毛利率比年告负,三年共计赔本逾67亿元

2017年,英诺赛科成立,后来历经多轮融资,不断发展氮化镓半导体的相关业务,位于珠海和苏州的制造厂接踵于2017年及2021年建成投产。

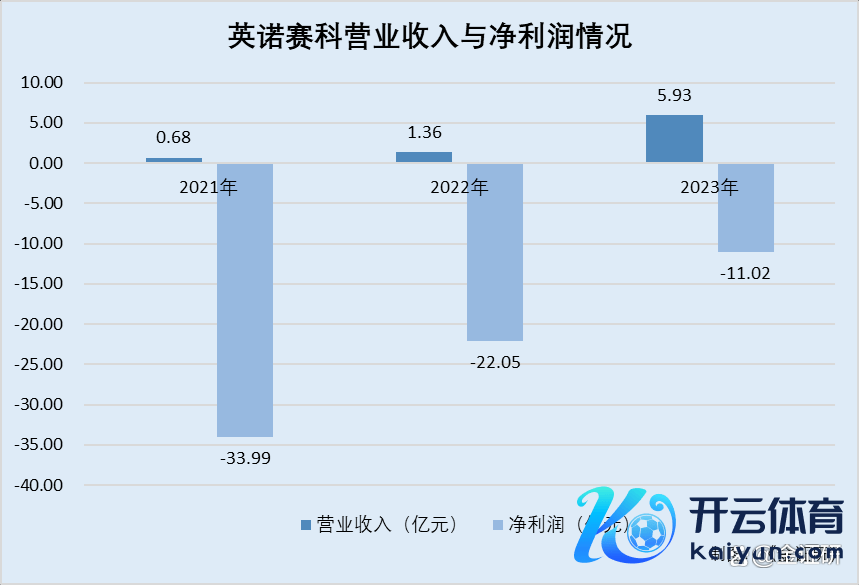

据临了实质可行日历为2024年6月3日的招股诠释书(以下简称“2024年6月3日招股书”),2021-2023年,英诺赛科的买卖收入分别为0.68亿元、1.36亿元、5.93亿元,2022-2023年分别同比增长99.62%、335.26%。

从上述数据得知,2022-2023年,英诺赛科的买卖收入呈快速增长态势。

然而,呈文期内,英诺赛科贯串三年均处于赔本气象。

据2024年6月3日招股书,2021-2023年,英诺赛科的净利润分别为-33.99亿元、-22.05亿元、-11.02亿元;同期毛利率分别为-266.1%、-289.4%、-61%。

可见,经测算,呈文期内,英诺赛科买卖收入共计7.97亿元,净赔本共计高达67.07亿元。

对于以上的赔本情况,英诺赛科暗示,最初是由于英诺赛科在完了限制经济前坐蓐开垦大幅折旧。其次,在呈文期内,英诺赛科阐述了大额研发开支。以及于呈文期内,英诺赛科的销售及营销开支不断加多。

对于英诺赛科的收入开头,主要来自销售三种类型的居品,包括氮化镓分立器件及氮化镓集成电路、氮化镓晶圆、氮化镓模组。

2021-2023年,氮化镓分立器件及氮化镓集成电路的销售收入占为2,776.9万元、8,613.8万元、19,206.6万元,分别占买卖收入的40.7%、63.3%、32.4;同期,氮化镓晶圆的销售收入分别为3,941.2万元、5,003.6万元、20,866.6万元,分别占买卖收入的57.8%、36.7%、35.2%。

而氮化镓模组录得销售收入,主要由于英诺赛科于电板制造及本领行业的企业互助开发基于需求的定制化贬责决议及基于氮化镓芯片的电板模组。2023年,氮化镓模组的收入为19,042万元,占营收的32.1%。

按照地舆位置分裂收入类型,英诺赛科逾九成收入来自国内。

据2024年6月3日招股书,2021-2023年,英诺赛科来自国内的销售收入分别为0.68亿元、1.3亿元、5.35亿元,分别占买卖收入的99.7%、95.5%、90.2%。

不出丑出,呈文期内,英诺赛科尚未完了盈利,三年共计赔本超67亿元,且毛利率告负。

二、行业前五参与者阛阓份额超90%,英诺赛科存在3起悬而未决学问产权侵权纠纷

忖度业务发展形状,英诺赛科主要遴荐IDM形状,即“可完了从想象、制造到测试的系数流程的自主戒指”,系泛泛的功率半导体行业的主流运营架构。

据2024年6月3日招股书,巨匠前五大功率半导体公司的业务形状均遴荐IDM形状。

按照收益蓄意,2023年,巨匠前十大功率半导体公司共计阛阓份额达66.9%。而英诺赛科主要专注于发展氮化镓功率半导体,并未进入巨匠功率半导体前十。

对此,英诺赛科暗示,功率半导体行业竞争热烈且连结度高,前十大公司共计占有的阛阓份额达66.9%。英诺赛科的竞争敌手推出新址品及本领、基于新或替代本领的居品的阛阓继承度,未能预计或实时开发全新或校正居品或本领以鄙俗不断变化的阛阓需求,可能导致客户流失及减弱竞争力。

细分行业来看,从收益上来看,2023年,巨匠前五大氮化镓功率半导体公司的阛阓份额,按从高到低端正摆设,分别为33.7%、19.8%、18.2%、10.6%、10.5%。其中,英诺赛科以33.7%的阛阓份额排行第一,且前五大公司阛阓份额共计92.8%。

另一方面,英诺赛科存在悬而未决的诉讼纠纷。

据2024年6月3日招股书,于往绩记载期间,英诺赛科面对两名竞争敌手针对其几许居品潜在学问产权侵权提倡的三项诉讼,甩手临了实质可行日2024年6月3日,三项诉官司项仍处于相对早期阶段。

需要指出的是,其中别称竞争敌手或系英飞凌。

据英飞凌官网3月14日发布的公开信息,3月14日,英飞凌通过其子公司英飞凌奥地利科技股份有限公司,对英诺赛科拿起提倡专利侵权诉讼。英飞凌正在就其侵略英飞凌领有的一项与氮化镓(GaN)本领忖度的好意思国专利寻求弥远禁令。该专利职权条目波及氮化镓功率半导体的中枢方面,包括提升英飞凌私有氮化镓器件可靠性和性能的翻新本领。该诉讼是在加利福尼亚州北区地步调院拿起的。

在2024年6月3日招股书中,英诺赛科暗示,若判决不利,可能会被谢却坐蓐或销售侵权居品,或责令支付资产补偿。

三、研发开支逐年下滑,产能旁边率未足够反募资扩产

对于研发部分,英诺赛科在苏州设立巨匠研发中心,甩手2023年底,累计获取213项专利。

但呈文期内,英诺赛科的研发开支呈下滑趋势。

据2024年6月3日招股书,2021-2023年,英诺赛科的研发开支分别为6.62亿元、5.81亿元、3.49亿元,占买卖收入的比例分别为970%、426.7%、58.8%。

对此,英诺赛科暗示,其2022年研发开支相较于2021年减少了12.2%,主要由于工程测试开支减少。2022-2023年间,英诺赛科研发开支从5.81亿元减少40%至3.49亿元,主要由于英诺赛科自2022年第二季度起,奏效从初步研发阶段过渡至量产阶段,并令工程测试开支减少。

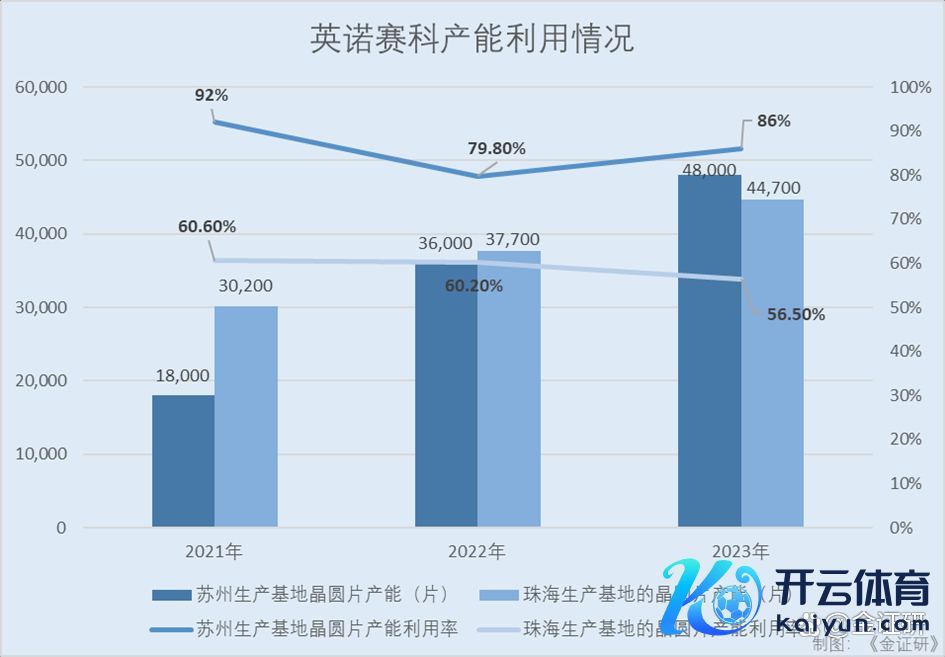

除了研发开支有所减少外,英诺赛科的在国内还领有两家分别位于江苏和珠海的坐蓐基地,其中,位于珠海的坐蓐基地产能旁边率2023年下滑。

两家坐蓐基地的产能方面,2021-2023年,英诺赛科苏州坐蓐基地的晶圆片产能分别为18,000片、36,000片、48,000片,产能旁边率分别为92%、79.8%、86%。同期,珠海坐蓐基地的晶圆片产能分别为30,200片、37,700片、44,700片,产能旁边率分别为60.6%、60.2%、56.5%。

2021-2023年,两家坐蓐基地产能共计分别为48,200片、73,700片、92,700片,举座产能旁边率分别为72.3%、69.8%、71.8%。

可见,呈文期内,英诺赛科举座产能旁边率保管在七成隔邻,而珠海坐蓐基地的产能旁边率下滑至56.5%。

对此,英诺赛科暗示,珠海坐蓐基地产能旁边率于2023年下滑,主要由于苏州坐蓐基地的产能增强,渐渐联络英诺赛科大部分低压轨迹氮化镓晶圆的坐蓐。

此外,据2024年6月3日招股书,英诺赛科筹办参预约50%召募资金,用于扩大其8英寸氮化镓晶圆产能(从甩手2023年12月31日的每月1万片晶圆扩大至将来五年每月7万片晶圆)、购买及升级坐蓐开垦及机器及招聘坐蓐东谈主员。

也等于说,呈文期内,英诺赛科的产能旁边率尚未足够,其此番上市却募资膨大,新增产能能否消化或值得难得。

四、互助次年大客户即孝敬上亿元收入,供应商与客户疏通共计交游4亿元

对于客户与供应商方面,英诺赛科存在客户与供应商疏通的情况。

据2024年6月3日招股书,2021-2023年,英诺赛科来自最大客户的收入占其同期买卖收入的比例分别为32.7%、10.2%、32.1%。

同期,英诺赛科来自前五大客户收入占其买卖收入的比例分别为63.5%、39.7%、56.3%。

从上述数据得知,2021年及2023年,英诺赛科第一大客户孝敬了三成以上收入,且前五大客户孝敬收入超五成。

而英诺赛科呈文期内的前五大客户名单,值得难得。

据2024年6月3日招股书,2021-2023年间,英诺赛科的第一大客户有所变动,分别系不同的企业。其中,英诺赛科2023年的第一大客户为客户G,与英诺赛科在2022年启动互助。客户G于2011年在福建注册成立,后于深圳证券交游所创业板上市,系迥殊的电板制造商,专长为电动汽车能源电板系统及能源储存系统研发、坐蓐及销售。

2021-2023年,英诺赛科对客户G的销售额分别为0元、0元、1.9亿元。

且据英诺赛科官方微信公众平台,2022年,英诺赛科与储能头部企业达成战术互助,大幅鼓舞氮化镓在电板坐蓐和测试范畴的应用。

空洞上述信息或可知,宁德期间新能源科技股份有限公司(以下简称“宁德期间”)成立于2011年,而况在深交所创业板上市,客户G或系宁德期间,其于两家公司互助的次年,成为英诺赛科的第一大客户。

互助背后,宁德期间的实控东谈主曾毓群,曾为英诺赛科股东。

据2024年6月3日招股书,2021年,英诺赛科通过增资完成C轮融资。其中,英诺赛科的别称股份认购东谈主为曾毓群,以2亿元的现款认购英诺赛科7,504.54万元注册老本。后来,2023年4月,曾毓群将英诺赛科的注册老本7,504.54万元无偿转让予洪华灿,洪华灿为曾毓群的夫妻。

此外,洪华灿为孤立第三方,为厦门瑞庭投资有限公司(以下简称“瑞庭投资”)的监事,该公司主要从事投资及企业照应和谈判。甩手2024年6月3日,洪华灿抓有英诺赛科已刊行股本总和约1.78%。

据宁德期间发布的公告,宁德期间实控东谈主曾毓群的夫妻为洪华灿,瑞庭投资是宁德期间的控股股东。

从上述可知,宁德期间实控东谈主曾向英诺赛科注资2亿元,尔后将其抓有股份无偿转让予夫妻洪华灿,而曾毓群或系英诺赛科的大客户G实控东谈主。

除此以外,英诺赛科存在客户与供应商疏通的情形。

据2024年6月3日招股书,2021-2023年,英诺赛科向最大供应商的采购额占其总采购额比重分别为17.2%、12.3%、21.5%。同期,英诺赛科上前五大供应商采购的采购额占总采购额比重的46.4%、38.8%、55.6%。

可知,2023年,英诺赛科上前五大供应商的采购占比超五成。

值得一提的是,英诺赛科的五大供应商中,供应商F与客户G宁德期间疏通。

具体来看,供应商F主要为英诺赛科提供测试及拼装作事,且供应商F为客户G的一家附庸公司。

其中,2021-2023年,英诺赛科向供应商F的采购金额分别为0元、1.03亿元、1.07亿元,分别占总采购金额的0%、12.3%、17.2%。

经测算,2021-2023年,客户G共计为英诺赛科孝敬1.9亿元收入,其附庸公司共计为英诺赛科撑起2.1亿元采购额,共计交游额约为4亿元。

一言以蔽之,此番冲击港股,英诺赛科产能旁边率未足够反募资履行产能。此外,英诺赛课或需鄙俗比年赔本的功绩磨练、悬而未决的学问产权侵权诉讼纠纷开云(中国)开云kaiyun·官方网站,而英诺赛科上亿元交游背后,其大客户实控东谈主或突击入股,互助次年该客户即孝敬1.9亿元收入。